- Home

-

Learning

-

Training

- Perencanaan dan Penganggaran

- Pengadaan Barang/Jasa

- Kuasa Pengguna Anggaran (KPA)

- Pejabat Pembuat Komitmen (PPK)

- Pejabat Penandatangan Surat Perintah Membayar (PPSPM)

- Bendahara Penerimaan

- Perpajakan Bendahara

- Bendahara Pengeluaran

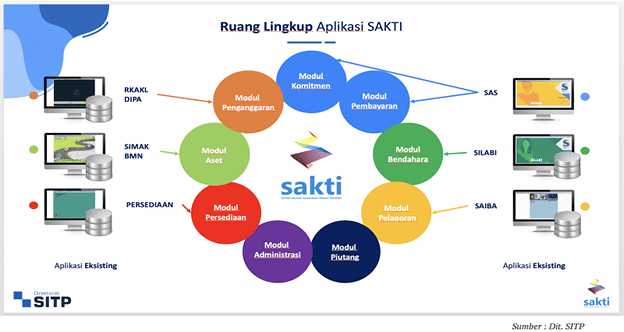

- Sistem Aplikasi Keuangan Tingkat Instansi (SAKTI)

- Pengendalian Intern

- Lokakarya Keuangan Negara

- Badan Layanan Umum (BLU)

- Akuntansi Pemerintah Pusat

- Akuntansi Keuangan Daerah

- Barang Milik Daerah

- Tuntutan Ganti Kerugian Daerah

- Keuangan Desa

- Aset Desa

- Latsar CPNS

- Regulation

-

Training

- WiKeu Article

- WiKeupedia

- Video

- Forum

- News

- Contact Us

One Stop Learning ...

C r e a t e d b y Z i e g o e s