Internal Control over Financial Reporting (ICoFR)

Internal Control over Financial Reporting (ICoFR): Tahap Perencanaan Proses Penilaian Pengendalian Intern (PIPK) atas Laporan Keuangan

1. Pendahuluan

Pada Undang Undang nomor 1 tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (4): Menteri/Pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan Sistem Pengendalian Intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan Standar Akuntansi Pemerintah (SAP).

Selanjutnya pada Pasal 58 ayat (1) dan (2): Dalam rangka meningkatkan kinerja, transparansi dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintah mengatur dan menyelenggarakan Sistem Pengendalian Intern di lingkungan pemerintah secara menyeluruh, Oleh karena itu maka Sistem Pengendalian Intern ditetapkan dengan Peraturan Pemerintah dengan Peraturan Pemerintah nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

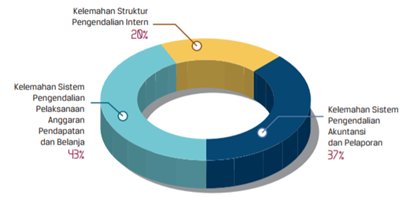

Hasil pemeriksaan BPK atas 86 LKKL dan 1 LKBUN Tahun 2016 mengungkapkan 884 kelemahan SPI. Kelemahan SPI tersebut terdiri atas 331 kelemahan sistem pengendalian akuntansi dan pelaporan, 381 kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, serta 172 kelemahan struktur pengendalian intern. Komposisi permasalahan kelemahan SPI atas pemeriksaan LKKL dan LKBUN Tahun 2016 disajikan pada Grafik berikut:

Sumber: Hasil pemeriksaan BPK tahun 2016

Menurut PMK 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga/Pengguna Anggaran dan Kuasa Pengguna Anggaran serta Penanggung jawab unit akuntansi lingkup BUN membuat pernyataan tanggung jawab atas Laporan Keuangan yang disampaikan (pasal 49 ayat 1) dan Pernyataan tanggung jawab sebagaimana dimaksud juga disusun oleh penanggung jawab unit akuntansi pembantu Pengguna Anggaran (pasal 49 ayat 2); dan Pernyataan tanggung jawab memuat pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah disusun sesuai dengan SAP (pasal 49 ayat 3).

Pernyataan tanggung jawab yang disusun oleh Menteri/Pimpinan Lembaga/Pengguna Anggaran dan Kuasa Pengguna Anggaran serta Penanggung jawab unit akuntansi belum didasari dengan mekanisme penilaian ICOFR (Internal Control over Fiancial Reporting) atau PIPK (Pengendalian Intern atas Pelaporan Keuangan) yang sistematis dan terdokumentasikan dengan baik. Dalam ICoFR atau PIPK terdapat konsep Three Lines of Defence:

Sumber: Inspektorat Jenderal Kemenkeu.

Pada Peraturan Menteri Keuangan nomor 14/PMK.09/2017 diatur Pedoman tentang Penerapan, penilaian dan reviu Pengendalian Intern atas Pelaporan Keuangan Pemerontah Pusat. Penerapan yang dilakukan oleh manajemen dan seluruh pegawai, penilaian yang dilakukan oleh tim penilai yang merupakan bagian dari manajemen dan reviu yang dilakukan oleh Auditor Internal.

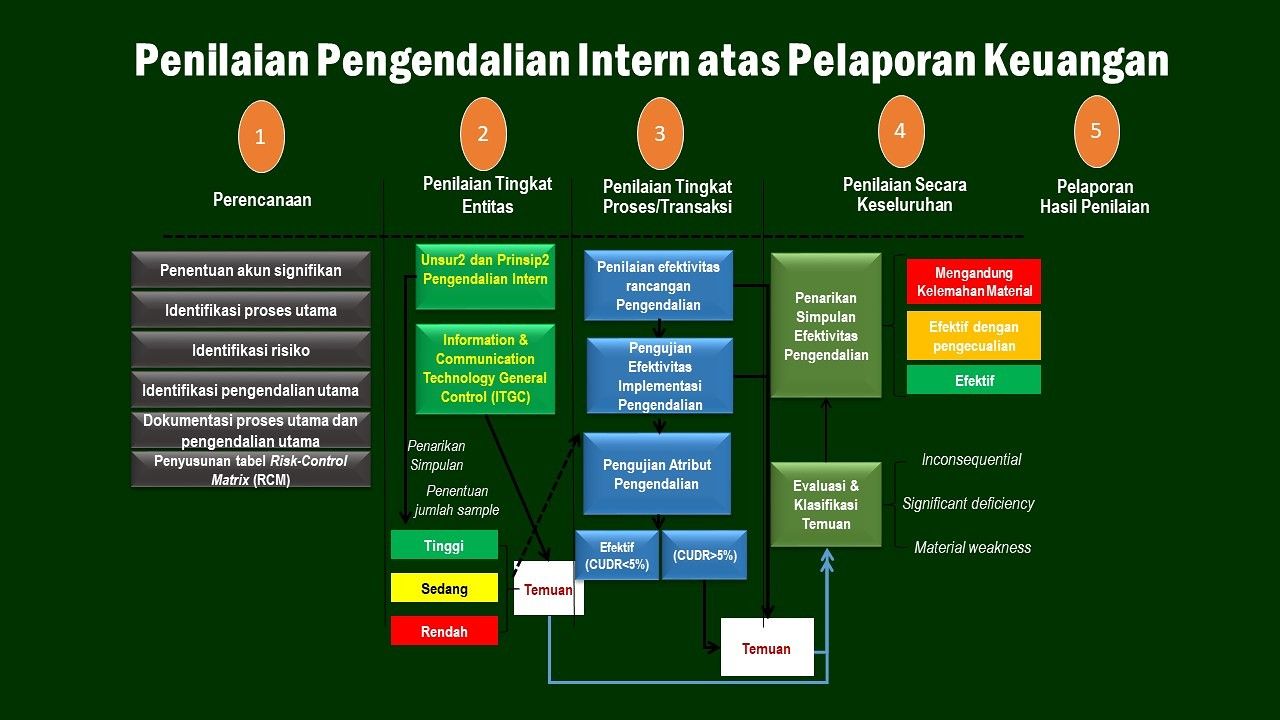

Pada proses Penilaian Pengendalian Intern atas Pelaporan Keuangan Terdapat lima proses yang dilaksanakan dalam penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK) yaitu 1. Perencanaan, 2. Penilaian Pengendalian Intern Tingkat Entitas, 3. Penilaian Pengendalian Intern Tingkat Proses/Transaksi, 4. Penilaian Pengendalian Intern Secara Keseluruhan, dan 5. Pelaporan. Pada tulisan ini akan dibahas siklus pertama yaitu Perencanaan Penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Sumber: Inspektorat Jenderal Kemenkeu.

2. Perencanaan Penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK): Tahap Perencanaan

Perencanaan Penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK) pada Tahap Perencanaan meliputi penentuan:

a. Struktur Organisasi Penilaian Pengendalian Intern

b. Tugas dan Tanggungjawab Tim Penilai

c. Keanggotaan

d. Pendekatan Umum Penilaian

e. Koordinasi dengan unit lain di Dalam dan Luar Organisasi

f. Penentuan Ruang Lingkup Pelaporan Keuangan

g. Penentuan Materialitas

h. Penentuan Proses Bisnis Utama (Key Business Processes) yang mendukung Akun Signifikan

i. Asersi Pelaporan Keuangan

j. Penilaian Risiko

k. Dokumentasi

l. Pembuatan Matriks Risiko Pengendalian

Secara garis besar Proses Perencanaan Penilaian Pengendalian Intern dengan output Matriks Risiko-Pengendalian digambarkan sebagai berikut:

Sumber: Inspektorat Jenderal Kemenkeu.

3. Langkah-langkah Pembuatan Matriks Risiko-Pengendalian

1. Penentuan Akun Signifikan

Langkah awal identifikasi proses utama pelaporan keuangan adalah mengidentifikasi akun yang signifikan pada laporan keuangan. Akun atau kelompok akun merupakan akun signifikan apabila memiliki kemungkinan salah saji yang material, atau menurut pertimbangan manajemen perlu dievaluasi karena alasan tertentu.

Faktor-faktor yang harus dipertimbangkan dalam menentukan apakah suatu akun merupakan akun signifikan antara lain:

a) Ukuran dan komposisi akun termasuk kerentanannya terhadap kecurangan.

b) Jumlah dan nilai serta kompleksitas dan keseragaman proses transaksi atas akun tersebut.

c) Sejauh mana subjektivitas dan pertimbangan dalam menentukan saldo akun tersebut.

d) Sifat akun tersebut (misalnya akun suspen pada umumnya memperoleh perhatian yang lebih besar).

e) Kompleksitas perlakuan akuntansi dan pelaporan yang berkenaan dengan akun tersebut.

2. Mengidentifikasikan transaksi/proses utama pelaporan keuangan

Setelah menentukan akun yang signifikan, Tim Penilai selanjutnya mengidentifikasi transaksi/proses utama dan aktivitas akuntansi yang mempengaruhi akun tersebut. Aktivitas akuntansi termasuk aktivitas membuat dan mencatat estimasi akuntansi atau untuk menyelesaikan pelaporan keuangan pada akhir periode akuntansi.

Hal penting yang harus diperhatikan berkenaan dengan proses utama adalah tingkat ketergantungannya pada TIK. Tim Penilai pada umumnya harus mendokumentasikan sistem TIK yang digunakan untuk memproses transaksi utama. Dalam kondisi ketidakcukupan sumber daya yang memahami TIK, keterlibatan konsultan dapat dipertimbangkan.

Hasil

identifikasi tersebut dituangkan dalam contoh tabel sebagai berikut:

Tabel 1 . Identifikasi Proses Utama Pelaporan Keuangan

3. Mengidentifikasi Risiko

Langkah selanjutnya adalah mengidentifikasi risiko atau "apa yang bisa salah" pada proses/transaksi. Dengan mengidentifikasi risiko, Tim Penilai akan dapat memusatkan perhatian pada pengendalian yang relevan dan efektif dalam mencegah dan mendeteksi kesalahan penyajian atau kecurangan.

Tim Penilai harus menentukan risiko pelaporan keuangan yang akan dievaluasi dan pengaruhnya terhadap kewajaran laporan keuangan. Dalam mengidentifikasi jenis kesalahan yang dapat terjadi, Tim Penilai harus mempertimbangkan asersi laporan keuangan atas akun signifikan.

Untuk setiap proses utama, Tim Penilai harus mengidentifikasi titik-titik dalam aliran proses/transaksi saat data diinisiasi, dikirimkan, atau diubah yang memungkinkan terjadinya kesalahan. Pada titik-titik tersebut, pengendalian dibutuhkan untuk menjamin tercapainya asersi atas laporan keuangan yang wajar.

Identifikasi apa yang bisa salah akan membantu Tim Penilai menemukan titik-titik dalam aliran transaksi yang mungkin terjadi kesalahan mencapai tujuan pelaporan keuangan dan mengidentifikasikan pengendalian yang sesuai.

Contohnya risiko pada pengeluaran kas antara lain

pengeluaran kas dan transfer tidak dicatat pada periode yang tepat, pengeluaran

kas tidak diberi kode untuk menjamin kelengkapan, dua kali posting pengeluaran

kas ke Buku Besar (Ledger), pengeluaran kas yang tidak riil, dan jumlah yang

dikeluarkan tidak sama dengan yang seharusnya dibayar.

4. Mengidentifikasi Pengendalian Utama

Pengendalian utama mengacu pada akun yang signifikan atau risiko yang signifikan. Pengendalian utama pada umumnya memiliki karakteristik sebagai berikut:

1. kegagalan pengendalian tersebut akan mempengaruhi tujuan kegiatan dan tidak dapat dideteksi secara tepat waktu oleh pengendalian-pengendalian yang lain; dan/atau

2. pelaksanaan pengendalian tersebut akan mencegah atau mendeteksi kegagalan sebelum kegagalan tersebut memiliki pengaruh material terhadap tujuan kegiatan.

Pada proses ini, Tim Penilai mengidentifikasi pengendalian yang memberikan keyakinan memadai bahwa kesalahan terkait asersi laporan keuangan dapat dicegah atau kesalahan selama proses transaksi dapat dideteksi dan diperbaiki. Proses transaksi tersebut meliputi inisiasi, pencatatan, pemrosesan, dan pelaporan transaksi.

Pada umumnya, pengendalian dibagi menjadi dua yaitu pengendalian preventif (preventive contra dan pengendalian detektif (detective contra. Pengendalian preventif adalah prosedur yang dirancang untuk mencegah kesalahan atau kecurangan. Pengendalian preventif ini biasa diterapkan pada satu transaksi. Pengendalian detektif adalah kebijakan dan prosedur yang dirancang untuk memantau pencapaian tujuan proses tertentu termasuk mengidentifikasi kesalahan atau kecurangan. Pengendalian detektif dapat. diterapkan pada sekelompok transaksi.

Pengendalian

utama dapat diidentifikasi dari rancangan pengendalian yang ada. Rancangan

pengendalian tersebut dapat berupa SOP, Peraturan, Pedoman, atau kebijakan

lainnya. Hasil id en tifikasi risiko (langkah nomor 3) dan pengendaliannya

(langkah nomor 4) dituangkan dalam tabel berikut:

5. Mendokumentasikan proses utama dan Pengendalian utama yang berkaitan

Tim Penilai harus mendokumentasikan proses utama pelaporan keuangan dan pengendalian utamanya. Dokumentasi tersebut dapat berupa bagan alur, kuesioner, kebijakan atau pedoman akuntansi, dsb.

Untuk penilaian pengendalian intern yang pertama kali, Tim Penilai harus memanfaatkan dokumen yang tersedia dalam organisasi. Meskipun demikian, dokumen dalam bentuk bagan alur disarankan untuk digunakan karena lebih memudahkan dan mempercepat pemahaman.

Dengan semakin berkembangnya TIK, perannya pun semakin meningkat dalam pengembangan PIPK. Tim Penilai harus menilai pengendalian intern berbasis TIK. Meskipun penilaian pengendalian intern yang berbasis TIK membutuhkan keahlian khusus, penilaian pengendalian intern ini harus dilakukan bersamaan dengan penilaian atas pengendalian intern yang dilakukan secara manual. Tim Penilai harus memahami proses pelaporan keuangan dan sejauh mana proses ini dipengaruhi oleh TIK. Aplikasiaplikasi utama harus diperhatikan dalam menilai PIPK.

Setelah memahami operasi penyiapan laporan keuangan, Tim Penilai harus menilai risiko inheren dan risiko pengendalian berkaitan dengan sistem informasi.

6. Menyusun tabel Matriks Risiko-Pengendalian (Risk-Control Matrix)

Data yang diperoleh dari table 2 di atas dituangkan dalam Tabel Matriks Risiko-Pengendalian yang dilengkapi dengan langkah uji efektivitas implementasi pengendalian sebagai berikut:

Tabel Matrik Risiko Pengendalian

4. Kesimpulan

Dalam rangka meningkatkan kinerja, transparansi dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintah mengatur dan menyelenggarakan Sistem Pengendalian Intern di lingkungan pemerintah secara menyeluruh, Oleh karena itu maka Sistem Pengendalian Intern ditetapkan dengan Peraturan Pemerintah dengan Peraturan Pemerintah nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP). Pernyataan tanggung jawab yang disusun oleh Menteri/Pimpinan Lembaga/Pengguna Anggaran dan Kuasa Pengguna Anggaran serta Penanggung jawab unit akuntansi belum didasari dengan mekanisme penilaian ICOFR (Internal Control over Fiancial Reporting) atau PIPK (Pengendalian Intern atas Pelaporan Keuangan) yang sistematis dan terdokumentasikan dengan baik, sehingga diperlukan Penerapan, penilaian dan reviu Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat.

Penerapan yang dilakukan oleh manajemen dan seluruh pegawai, penilaian yang dilakukan oleh tim penilai yang merupakan bagian dari manajemen dan reviu yang dilakukan oleh Auditor Internal. Pada proses Penilaian Pengendalian Intern atas Pelaporan Keuangan Terdapat lima proses yang dilaksanakan dalam penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK) yaitu 1. Perencanaan, 2. Penilaian Pengendalian Intern Tingkat Entitas, 3. Penilaian Pengendalian Intern Tingkat Proses/Transaksi, 4. Penilaian Pengendalian Intern Secara Keseluruhan, dan 5. Pelaporan. Pada tulisan ini akan dibahas siklus pertama yaitu Perencanaan Penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Secara garis besar Proses Perencanaan Penilaian Pengendalian Intern dengan output Matriks Risiko-Pengendalian adalah Penentuan Akun Signifikan, Mengidentifikasikan transaksi/proses utama pelaporan keuangan, Mengidentifikasi Risiko, Mengidentifikasi Pengendalian Utama, Mendokumentasikan proses utama dan Pengendalian utama yang berkaitan, dan Menyusun tabel Penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Disarikan dari berbagai sumber.

Daftar Pustaka

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

3. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksanaan Pengelolaan dan Tanggung jawab Keuangan Negara.

4. Peraturan Menteri Keuangan Republik Indonesia nomor 14/PMK.09/2017 tentang Pedoman Penerapan, Penilaian, dan Reviu Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat

5. PMK 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat

6. Ikhtisar Hasil Pemeriksaan Semester I Tahun 2017, Badan Pemeriksa Keuangan (BPK) Republik Indonesia.

Belum Ada Komentar