Penilaian Pengendalian Intern Tingkat Entitas

1. Pendahuluan

Pada Undang Undang nomor 1 tahun 2004 tentang Perbendaharaan Negara Pasal 55 ayat (4): Menteri/Pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan Sistem Pengendalian Intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan Standar Akuntansi Pemerintah (SAP).

Selanjutnya pada Pasal 58 ayat (1) dan (2): Dalam rangka meningkatkan kinerja, transparansi dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintah mengatur dan menyelenggarakan Sistem Pengendalian Intern di lingkungan pemerintah secara menyeluruh, Oleh karena itu maka Sistem Pengendalian Intern ditetapkan dengan Peraturan Pemerintah dengan Peraturan Pemerintah nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

Hasil pemeriksaan BPK atas 86 LKKL dan 1 LKBUN Tahun 2016 mengungkapkan 884 kelemahan SPI. Kelemahan SPI tersebut terdiri atas 331 kelemahan sistem pengendalian akuntansi dan pelaporan, 381 kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, serta 172 kelemahan struktur pengendalian intern. Komposisi permasalahan kelemahan SPI atas pemeriksaan LKKL dan LKBUN Tahun 2016 disajikan pada Grafik berikut:

Sumber: Hasil pemeriksaan BPK tahun 2016

Menurut PMK 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga/Pengguna Anggaran dan Kuasa Pengguna Anggaran serta Penanggung jawab unit akuntansi lingkup BUN membuat pernyataan tanggung jawab atas Laporan Keuangan yang disampaikan (pasal 49 ayat 1) dan Pernyataan tanggung jawab sebagaimana dimaksud juga disusun oleh penanggung jawab unit akuntansi pembantu Pengguna Anggaran (pasal 49 ayat 2); dan Pernyataan tanggung jawab memuat pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah disusun sesuai dengan SAP (pasal 49 ayat 3).

Pernyataan tanggung jawab yang disusun oleh Menteri/Pimpinan Lembaga/Pengguna Anggaran dan Kuasa Pengguna Anggaran serta Penanggung jawab unit akuntansi belum didasari dengan mekanisme penilaian ICOFR (Internal Control over Fiancial Reporting) atau PIPK (Pengendalian Intern atas Pelaporan Keuangan) yang sistematis dan terdokumentasikan dengan baik. Dalam ICoFR atau PIPK terdapat konsep Three Lines of Defence:

Sumber: Inspektorat Jenderal Kemenkeu.

Pada Peraturan Menteri Keuangan nomor 14/PMK.09/2017 diatur Pedoman tentang Penerapan, penilaian dan reviu Pengendalian Intern atas Pelaporan Keuangan Pemerontah Pusat. Penerapan yang dilakukan oleh manajemen dan seluruh pegawai, penilaian yang dilakukan oleh tim penilai yang merupakan bagian dari manajemen dan reviu yang dilakukan oleh Auditor Internal.

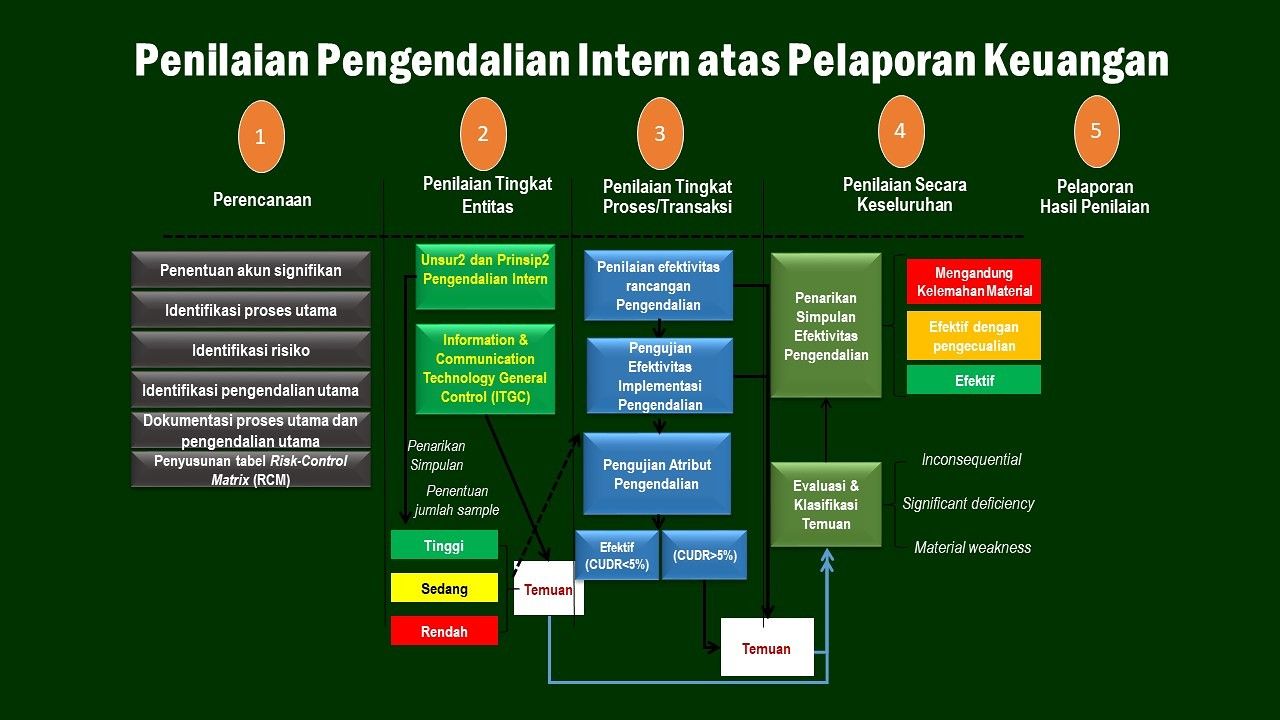

Pada proses Penilaian Pengendalian Intern atas Pelaporan Keuangan Terdapat lima proses yang dilaksanakan dalam penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK) yaitu 1. Perencanaan, 2. Penilaian Pengendalian Intern Tingkat Entitas, 3. Penilaian Pengendalian Intern Tingkat Proses/Transaksi, 4. Penilaian Pengendalian Intern Secara Keseluruhan, dan 5. Pelaporan. Pada tulisan ini akan dibahas siklus pertama yaitu Perencanaan Penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK).

Sumber: Inspektorat Jenderal Kemenkeu.

2. Penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK): Penilaian Pengendalian Intern Tingkat Entitas

a. Tujuan

Penilaian

Pengendalian Intern Tingkat Entitas dilakukan terhadap

pengendalian-pengendalian yang mempunyai pengaruh luas/menyebar ke seluruh kegiatan/proses

pelaporan keuangan dalam suatu organisasi. Tujuan penilaian dimaksud adalah

untuk menentukan efektivitas Pengendalian Intern Tingkat Entitas dalam

menciptakan lingkungan yang mendukung efektivitas Pengendalian Intern Tingkat

Proses/Transaksi.

b. Pelaksana dan Lingkup

Pelaksana penilaian Pengendalian Intern Tingkat Entitas beserta lingkup objek yang dinilai adalah sebagai berikut:

1. Tim Penilai tingkat UAKPA/UAKPA BUN/UBL/UAKBUN Daerah menilai Pengendalian Intern Tingkat Entitas unit kerja UAKPA/UAKPA BUN/UBL/UAKBUN-Daerah.

2. Tim Penilai tingkat UAPPA-W /UAKKPA BUN/UAKKBUN Kanwil menilai Pengendalian Intern Tingkat Entitas unit kerja UAPPA-W /UAKKPA BUN/UAKKBUN-Kanwil.

3. Tim Penilai tingkat UAPPA-El /UAPPA-El BUN/UAPPA BUN/UAKPBUN/UAPBUN/UAKBUN menilai Pengendalian Intern Tingkat Entitas unit kerja UAPPA-El /UAPPA-El BUN /UAPPA BUN /UAKPBUN /UAPBUN/UAKBUN.

4. Tim Penilai tingkat UAPA/UABUN mengompilasi hasil penilaian pengendalian intern Tim Penilai di bawahnya dan menyimpulkan tingkat keandalan efektivitas Pengendalian Intern Tingkat Entitas K/L secara keseluruhan.

5. Tim Penilai tingkat UAPP mengompilasi hasil penilaian pengendalian intern Tim Penilai UAPA dan UABUN dan menyimpulkan tingkat keandalan efektivitas Pengendalian Intern Tingkat Entitas Pemerintah Pusat secara keseluruhan.

c. Waktu dan Proses

Penilaian Pengendalian Intern Tingkat Entitas dilakukan setidaknya sekali dalam dua tahun atau apabila terdapat kondisi-kondisi yang dapat mempengaruhi Pengendalian Intern Tingkat Entitas, seperti perubahan kepemimpinan, perubahan proses bisnis yang strategis, perubahan struktur organisasi. Langkah-langkah penilaian Pengendalian Intern Tingkat Entitas adalah sebagai berikut:

1. Menyusun program kerja.

Program kerja harus mendefinisikan dengan jelas mengenai tujuan, ruang lingkup, teknik evaluasi, waktu pelaksanaan, dokumen/laporan yang dibutuhkan, SDM yang terlibat, serta cara penarikan simpulan.

2. Melaksanakan evaluasi.

Evaluasi dilakukan terhadap setiap faktor dari kelima unsur pengendalian intern dengan menggunakan salah satu atau kombinasi dari beberapa teknik sebagai berikut:

a) Reviu Dokumen, Reviu dokumen dilakukan dengan mempelajari dokumen dokumen yang berhubungan dengan pelaksanaan unsur unsur pengendalian intern.

b) Wawancara, Wawancara dilakukan melalui diskusi dengan pegawai yang bertanggung jawab terhadap rancangan atau implementasi pengendalian dalam rangka mengumpulkan bukti mengenai efektivitas pengendalian tingkat entitas. Wawancara dapat menjadi sarana mengumpulkan informasi kesesuaian pelaksanaan kebijakan dengan target yang diharapkan.

c) Survei, Survei dilakukan dengan mengajukan serangkaian pertanyaan tertulis untuk mendapatkan tanggapan dari pegawai/pejabat mengenai hal-hal terkait lima unsur pengendaian intern di dalam suatu unit kerja. Untuk menjaga keandalan dan validitas hasil survei, perlu diperhatikan beberapa hal yaitu:

a. uji coba dan perbaikan pertanyaan survei berdasarkan hasil uji coba;

b. banyaknya responden akan mempengaruhi keandalan hasil survei;

c. sampel yang distratifikasi akan menghasilkan hasil yang lebih bagus;

d. perlu pertimbangan matang ketika ingin mengeluarkan suatu grup sampel dari populasi.

d)

Observasi,

Observasi

dilakukan dengan mengamati secara cermat pegawai, kondisi lingkungan, dan

pelaksanaan kegiatan di suatu unit kerja terkait dengan lima unsur pengendalian

intern.

Penggunaan teknik tersebut di atas bersifat saling melengkapi sesuai dengan kebutuhan di lapangan. Tim Penilai dapat menggunakan salah satu atau kombinasi beberapa teknik sesuai dengan tingkat keyakinan yang dihasilkan dari penerapan teknik tersebut.

Setelah melaksanakan penilaian terhadap Pengendalian Intern Tingkat Entitas, Tim Penilai melakukan penilaian terhadap pengendalian umum TIK. Untuk meningkatkan akurasi penilaian pengendalian umum TIK, Tim Penilai dapat melibatkan pejabat/pegawai di bagian TIK.

Hasil penilaian terhadap pengendalian umum TIK tidak mempengaruhi jumlah sampel dalam langkah penilaian selanjutnya, yaitu penilaian intern tingkat proses/ transaksi.

Temuan-temuan yang diperoleh dalam penilaian pengendalian umum TIK akan dipertimbangkan dalam penyusunan simpulan penilaian efektivitas pengendalian intern secara keseluruhan.

3. Menarik simpulan.

Dari hasil penilaian akan diperoleh simpulan mengenai keandalan Pengendalian Intern Tingkat Entitas, temuan, dan rekomendasi untuk perbaikan. Simpulan diperoleh dari persentase skor terhadap jumlah faktor yang dinilai dan dikategorikan ke dalam 3 (tiga) tingkatan sebagai berikut:

a. Rendah, yaitu apabila nilai akhir <34%;

b. Sedang, yaitu apabila nilai akhir 34% s.d. 63%; atau

c. Tinggi, yaitu apabila nilai akhir >63%.

Simpulan hasil penilaian tersebut digunakan sebagai bahan pertimbangan untuk kelanjutan dalam melakukan penilaian Pengendalian Intern Tingkat Proses/Transaksi. Temuan penilaian Pengendalian Intern Tingkat Entitas akan dipertimbangkan dalam penyusunan simpulan penilaian efektivitas pengendalian intern secara keseluruhan. Temuan tersebut menguraikan kondisi pelanggaran dan/atau penyimpangan terhadap penerapan pengendalian intern, akibat, dan penyebabnya. Rekomendasi menguraikan saran saran perbaikan dan rencana aksi yang diperlukan. Bagi K/L yang telah memiliki unit kepatuhan internal dengan nama dan bentuk apapun sebagai lini pertahanan kedua, dapat menggunakan hasil penilaian Pengendalian Intern Tingkat Entitas yang telah dilaksanakan unit dimaksud.

4. Kesimpulan

Pernyataan tanggung jawab yang disusun oleh Menteri/Pimpinan Lembaga/Pengguna Anggaran dan Kuasa Pengguna Anggaran serta Penanggung jawab unit akuntansi belum didasari dengan mekanisme penilaian ICOFR (Internal Control over Fiancial Reporting) atau PIPK (Pengendalian Intern atas Pelaporan Keuangan) yang sistematis dan terdokumentasikan dengan baik, sehingga diperlukan Penerapan, penilaian dan reviu Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat.

Penerapan yang dilakukan oleh manajemen dan seluruh pegawai, penilaian yang dilakukan oleh tim penilai yang merupakan bagian dari manajemen dan reviu yang dilakukan oleh Auditor Internal. Pada proses Penilaian Pengendalian Intern atas Pelaporan Keuangan Terdapat lima proses yang dilaksanakan dalam penilaian Pengendalian Intern atas Pelaporan Keuangan (PIPK) yaitu 1. Perencanaan, 2. Penilaian Pengendalian Intern Tingkat Entitas, 3. Penilaian Pengendalian Intern Tingkat Proses/Transaksi, 4. Penilaian Pengendalian Intern Secara Keseluruhan, dan 5. Pelaporan. Pada tulisan ini akan dibahas siklus kedua yaitu Penilaian Pengendalian Intern Tingkat Entitas dilakukan setidaknya sekali dalam dua tahun atau apabila terdapat kondisi-kondisi yang dapat mempengaruhi Pengendalian Intern Tingkat Entitas, seperti perubahan kepemimpinan, perubahan proses bisnis yang strategis, perubahan struktur organisasi. Langkah-langkah penilaian Pengendalian Intern Tingkat Entitas adalah menyusun program kerja, melaksanakan evaluasi, dan Menarik simpulan, Rendah, yaitu apabila nilai akhir <34%, Sedang, yaitu apabila nilai akhir 34% s.d. 63%, atau Tinggi, yaitu apabila nilai akhir >63%.

Simpulan hasil penilaian tersebut digunakan sebagai bahan pertimbangan untuk kelanjutan dalam melakukan penilaian Pengendalian Intern Tingkat Proses/Transaksi. Temuan penilaian Pengendalian Intern Tingkat Entitas akan dipertimbangkan dalam penyusunan simpulan penilaian efektivitas pengendalian intern secara keseluruhan.

Disarikan dari berbagai sumber.

Daftar Pustaka

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

3. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksanaan Pengelolaan dan Tanggung jawab Keuangan Negara.

4. Peraturan Menteri Keuangan Republik Indonesia nomor 14/PMK.09/2017 tentang Pedoman Penerapan, Penilaian, dan Reviu Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat

5. PMK 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat

6. Ikhtisar Hasil Pemeriksaan Semester I Tahun 2017, Badan Pemeriksa Keuangan (BPK) Republik Indonesia.

Belum Ada Komentar