Pengendalian Intern Pelaporan Keuangan Daerah oleh Muldiyanto MM

Peraturan Pemerintah (PP) Nomor 12 Tahun 2019 pasal 219 menyatakan bahwa dalam rangka pengelolaan keuangan daerah yang efektif, efisiensi, transparan dan akuntabel, Gubernur, Walikota dan Bupati wajib menyelenggarakan Sistem Pengendalian Intern Pemerintah (SPIP). Peraturan Pemerintah Nomor 60 Tahun 2008 menyatakan bahwa SPIP bertujuan untuk efektivitas dan efisiensi dalam pencapaian tujuan penyelenggaraan pemerintahan, keandalan laporan keuangan, pengamanan aset negara dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Intern Pemerintah (SPIP) terdiri dari unsur lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi dan pemantauan.

SPIP adalah sistem pengendalian intern yang diselenggarakan oleh pemerintah pusat dan pemerintah daerah secara menyeluruh. Termasuk di dalamnya pengendalian intern atas pelaporan keuangan daerah. Undang Undang Nomor 17 Tahun 2003 mengamanatkan agar laporan keuangan pemerintah diselenggarakan sesuai dengan sistem pengendalian intern yang memadai. Proses penyusunan laporan keuangan daerah harus dikendalikan agar diperoleh laporan laporan keuangan yang berkualitas. Pemerintah daerah perlu menerapkan pengendalian intern dalam pelaporan keuangan daerah.

Pemerintah Pusat telah menerapkan pengendalian intern atas pelaporan keuangan sejak diterbitkan Peraturan Menteri Keuangan {PMK) No. 14 Tahun 2017. PMK tersebut disempurnakan dengan PMK No. 17 Tahun 2019 tentang Pedoman Penerapan, Penilaian, dan Reviu Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat (PIPK). PIPK adalah pengendalian intern yang secara spesifik dirancang untuk memberikan keyakinan yang memadai bahwa laporan keuangan yang dihasilkan merupakan laporan yang andal dan disusun sesuai dengan standar akuntansi pemerintahan. Penerapan PIPK bertujuan untuk memberikan keyakinan yang memadai bahwa pelaporan keuangan dilaksanakan dengan pengendalian intern yang memadai.

Penerapan PIPK pada pemerintah pusat dilaksanakan secara berjenjang, dimulai dari penyusun laporan keuangan pada lapisan pertama. Hasil penerapan PIPK oleh penyusun laporan keuangan kemudian dinilai oleh tim penilai PIPK pada lapisan kedua. Pada lapisan terakhir aparat pengawas internal pemerintah (APIP) melakukan reviu untuk memastikan penerapan PIPK berjalan dengan sempurna. Penerapan PIPK pada pemerintah pusat dimulai sejak pelaporan keuangan tahun 2019.

|

|

Pemerintah daerah perlu melakukan pengendalian intern atas pelaporan keuangan untuk memastikan keandalan laporan keuangan yang dihasilkan. Meskipun perkembangan 5 tahun terakhir kualitas opini LKPD mengalami peningkatan, namun masih dijumpai beberapa LKPD yang mengalami penurunan. Beberapa pemda mengalami penurunan opini dari WTP menjadi WDP. Bahkan terdapat pemda yang mengalami penurunan opini dari WDP menjadi TMP.

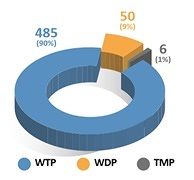

Hasil audit BPK atas LKPD tahun 2019 menghasilkan 485 pemda memperoleh opini WTP. 50 pemda memperoleh opini WDP. 6 pemda memperoleh opini TMP. Mengapa 56 pemda tersebut tidak memperoleh opini WTP? Salah satu penyebabnya adalah kesalahan penggunaan akun. Pemda tersebut menyajikan akun-akun yang tidak sesuai dengan SAP. Selain itu, pemda juga menyajikan akun-akun tersebut tanpa dukungan bukti yang cukup. Kesalahan-kesalahan tersebut terdapat pada akun aset lancar, aset tetap, aset lainnya, belanja operasi dan belanja modal.

Kesalahan yang ditemukan oleh BPK berdasarkan IHPS 1 2020 atas aset lancar ditemukan pada 19 pemda, diantaranya adalah penyajian kas di kas daerah yang tidak sesuai SAP. Selanjutnya penyajian persediaan tidak berdasarkan stock opname dan bukti pendukung. Terakhir, piutang PBB yang belum diverifikasi dan divalidasi.

Kesalahan yang ditemukan oleh BPK berdasarkan IHPS 1 2020 atas aset tetap ditemukan pada 39 pemda, diantaranya adalah aset tetap tidak diketahui keberadaannya dan bahkan dikuasai pihak lain. Selanjutnya pencatatan aset tetap tidak akurat. Lalu aset tetap yang diperoleh setelah perolehan awal belum diatribusikan ke aset induk.

Kesalahan yang ditemukan oleh BPK berdasarkan IHPS 1 2020 atas aset lainnya ditemukan pada 21 pemda, diantaranya adalah aset lain-lain yang tidak diketahui keberadaaannya belum ditelusuri. Selanjutnya aset tak berwujud belum disajikan dan belum dilakukan penghitungan masa manfaat dan amortisasinya. Lalu aset lain-lain berupa ketekoran kas belum diproses sesuai dengan mekanisme kerugian daerah oleh TPKD.

Kesalahan yang ditemukan oleh BPK berdasarkan IHPS 1 2020 atas belanja operasi ditemukan pada 15 pemda, diantaranya adalah realisasi belanja barang/jasa, belanja BOS, belanja hibah dan bansos tidak didukung dengan bukti pertanggungjawaban yang lengkap. Selanjutnya realisasi belanja pegawai belum dilengkapi dengan bukti pertanggungjawaban yang lengkap. Selain itu dijumpai realisasi belanja pegawai yang melampaui anggaran yang disebabkan oleh tidak ditetapkannya Perda Perubahan APBD 2019.

Kesalahan yang ditemukan oleh BPK berdasarkan IHPS 1 2020 atas belanja modal ditemukan pada 19 pemda, diantaranya adalah kelebihan pembayaran belanja modal atas kekurangan volume fisik. Selanjutnya ketidaksesuaian spesifikasi pekerjaan, pemahalan harga atas pengadaan peralatan kantor. Terakhir, pengakuan realisasi belanja modal tidak sesuai dengan SAP.

Selain kesalahan penggunaan akun dalam penyajian laporan keuangan, hasil audit atas LKPD 2019 juga menemukan 5.175 kelemahan SPI. Kelemahan SPI tersebut terdiri dari 1.729 terkait permasalahan dalam sistem pengendalian akuntansi dan pelaporan. Selanjutnya 2.338 permasalahan terkait sistem pengendalian pelaksanaan anggaran pendapatan dan belanja. Lalu 1.108 permasalahan terkait kelemahan struktur pengendalian intern.

Kelemahan dalam sistem pengendalian akuntansi dan pelaporan terjadi pada 518 pemda. Diantaranya 473 pemda mengalami permasalahan pencatatan yang belum dilakukan atau tidak akurat. Selanjutnya 300 pemda menyusun laporan keuangan tidak sesuai dengan ketentuan perundangan. Terakhir 223 pemda mengalami permasalahan berupa keterlambatan penyampaian laporan keuangan, sistem informasi akuntansi yang belum memadai, dan SDM akuntansi yang belum memadai dalam penyusunan laporan keuangan.

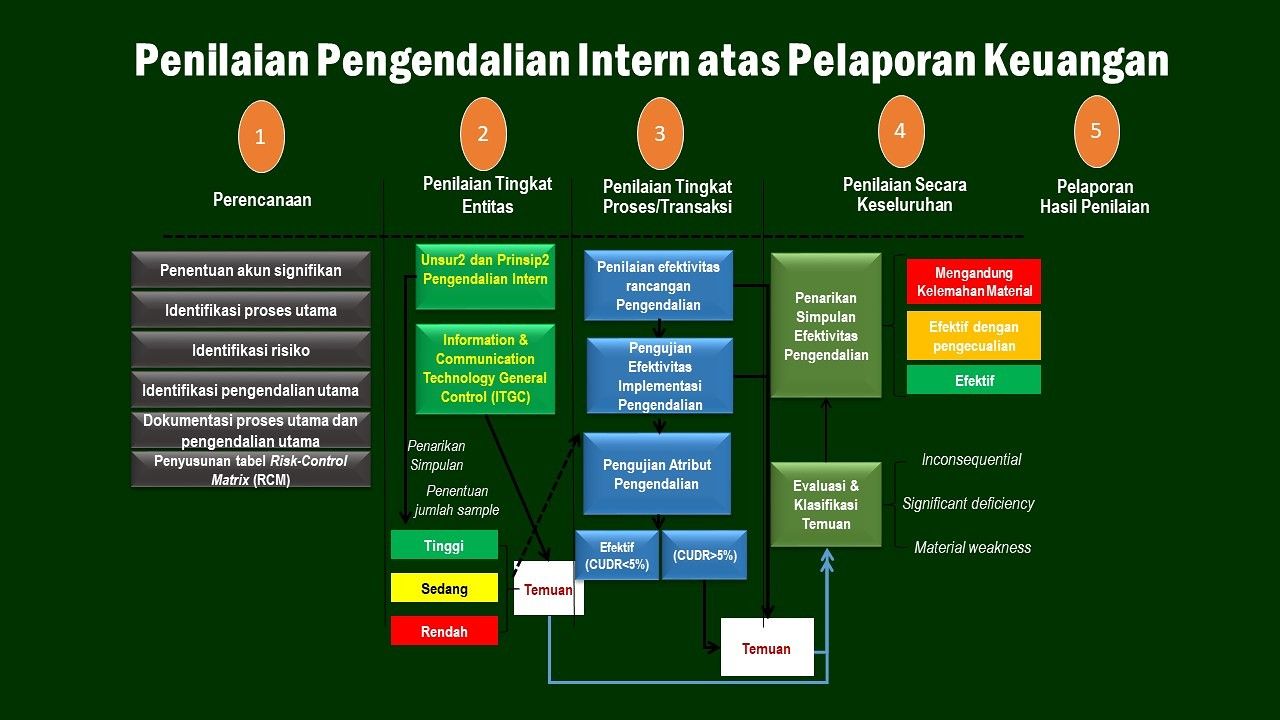

Berdasarkan fakta dan data yang dihasilkan oleh BPK pada ikhtisar hasil pemeriksaan semester 1 tahun 2020, pemerintah daerah harus menerapkan penerapan pengendalian intern dalam pelaporan keuangan daerah (PIPKD). PIPKD dilaksanakan secara berlapis untuk memastikan keandalan laporan keuangan yang dihasilkan. Lapis pertama PIPKD dilaksanakan oleh penyusun laporan keuangan pada SKPD maupun PPKD. Selanjutnya pada lapis kedua dilakukan penilaian atas PIPKD SKPD/PPKD oleh tim penilai. Pada lapisan terakhir, inspektorat daerah melakukan reviu atas penerapan PIKPD pada SKPD maupun PPKD.

PIPKD diterapkan pada pemda untuk memastikan SPIP telah diselenggarakan oleh Gubernur, Bupati dan Walikota. PIPKD diterapkan oleh Gubernur, Bupati dan Walikota agar sistem pengendalian intern pada pengelolaan keuangan daerah dilakukan secara memadai. Pada akhirnya, dengan SPI yang mamadai, laporan keuangan yang dihasilkan akan lebih berkualitas. Diharapkan melalui PIPKD, tidak dijumpai lagi opini BPK atas LKPD yang WDP bahkan TMP. Semoga.

Referensi:

1. PP 60 2008 tentang SPIP

2. PP 12 2019 tentang Pengelolaan Keuangan Daerah

3. PMK 17 2019 tentang PIPK

Ik ihtisar Hasil Pemeriksaan Semester 1 Tahun 2020 Badan Pemeriksa Keuangan

Belum Ada Komentar